Hľadáte objektívnu recenziu mBank? Prečítajte si komplexné hodnotenie služieb, poplatkov a mobilnej aplikácie. Zistite výhody a nevýhody bankovania v mBank.

Aj keď sa snažíme udržiavať dáta aktuálne, nemôžeme zaručiť úplnú presnosť na dennej báze

Štatistiky produktov

Kompletný prehľad všetkých údajov o produktoch v tomto porovnaní, ktorý vám pomôže urobiť správne rozhodnutie.

Ročná úroková sadzba4.90%-40.00% (13.50%)

Výška pôžičky50 €-48 000 € (13 875 €)

Pôžička so zápisom v registroch14 (100.0%)

Vyžaduje sa občianstvo8 (57.1%)

Predčasné splatenie13 (92.9%)

Úverový maklér4 (28.6%)

Predĺženia pôžičky11 (78.6%)

Vyžaduje sa národná banka5 (35.7%)

Platba do 24 hodín8 (57.1%)

Obdobie na odstúpenie14 (100.0%)

Víkendová výplata7 (50.0%)

Štatistiky na základe 14 pôžičky

SpoločnosťNajnižšiaNajvyššia

Hyperpôžička

4,90 %

20,00 %

Ahoj pôžička

18,46 %

23,49 %

mBank

5,89 %

9,90 %

Žltý melón

5,90 %

19,90 %

Poštová banka

5,90 %

18,40 %

VÚB banka

6,50 %

9,40 %

Zinc Euro

25,00 %

40,00 %

MoneyTu

5,29 %

37,08 %

Raiffeisen banka

5,90 %

18,90 %

Home Credit

8,90 %

32,40 %

Slovenská sporiteľňa

5,49 %

9,99 %

Tatra banka

5,99 %

9,90 %

365.bank

6,00 %

6,01 %

ČSOB

6,19 %

6,20 %

Úrokové sadzby

Pozrite sa, ako sa sadzby porovnávajú medzi všetkými poskytovateľmi. Stĺpce zobrazujú rozpätie medzi najnižšími a najvyššími sadzbami ponúkanými jednotlivými spoločnosťami.

Filtre

Filtre

Výber Financera

Najlepšie hodnotené

Hyperpôžička

Úroky začínajú na 4,9 % ročne, no reálne môžu dosiahnuť aj 20 % a viac. Reprezent. príklad: 1 800 € na 24 mesiacov pri RPMN 22,73 %. Vyššie náklady sú daňou za dostupnosť.

Komunikácia prebieha cez sprostredkovateľa Bezvafinance. Po odoslaní formulára vás kontaktuje zástupca vybraného poskytovateľa. Klienti hodnotí rýchlu odozvu pozitívne.

Podmienky závisia od konkrétneho poskytovateľa, ktorý vám bude priradený. Pozitívom je možnosť úveru aj bez registra a dokladovania príjmu. Chýba však jasný cenník vopred.

Klienti chvália rýchle vybavenie a ochotu pomôcť aj v náročnejších situáciách. Opakujúca sa kritika sa týka vyšších úrokov a poplatkov, ktoré znižujú celkovú spokojnosť.

Zvažujete kúpu nového alebo ojazdeného automobilu na splátky? Máte na výber dva hlavné spôsoby financovania, no nie je jednoduché zistiť, ktorý z nich Vám vyjde výhodnejšie.

V 2026 sa úrokové sadzby na leasingové úvery pohybujú od 5,89 % p.a. a spotrebné úvery na auto začínajú od 6,19 % p.a. Rozdiel v celkovej zaplatení sumy môže byť aj niekoľko stoviek eur.

Ak nepatríte k ľuďom, ktorí si môžu kúpu auta dovoliť financovať v hotovosti, budete uvažovať nad jednou z dvoch hlavných možností: spotrebným úverom alebo finančným leasingom.

Možnosti financovania

Spôsobov, ktoré si pri financovaní môžete zvoliť, je viac. V zásade sa ale stretávame s dvomi najvyužívanejšími, ktorými sú spotrebný úver a finančný leasing.

Spotrebný úver je pôžička od bankového alebo nebankového subjektu, ktorú môžete využiť prakticky na financovanie čehoľkoľvek. Peňaze Vám prídu na účet a auto si kúpite sami.

Finančný leasing môžete naopak využiť len na konkrétne vopred dohodnuté vozidlo, ktoré splácate leasingovej spoločnosti. Do zaplatenia poslednej splátky je vozidlo majetkom tejto spoločnosti.

Okrem finančného leasingu existuje aj operatívny leasing, ktorý funguje skôr ako dlhodobý prenájom. V mesačnej splátke sú zahrnuté aj poistenie, servis a údržba.

Základné rozdiely

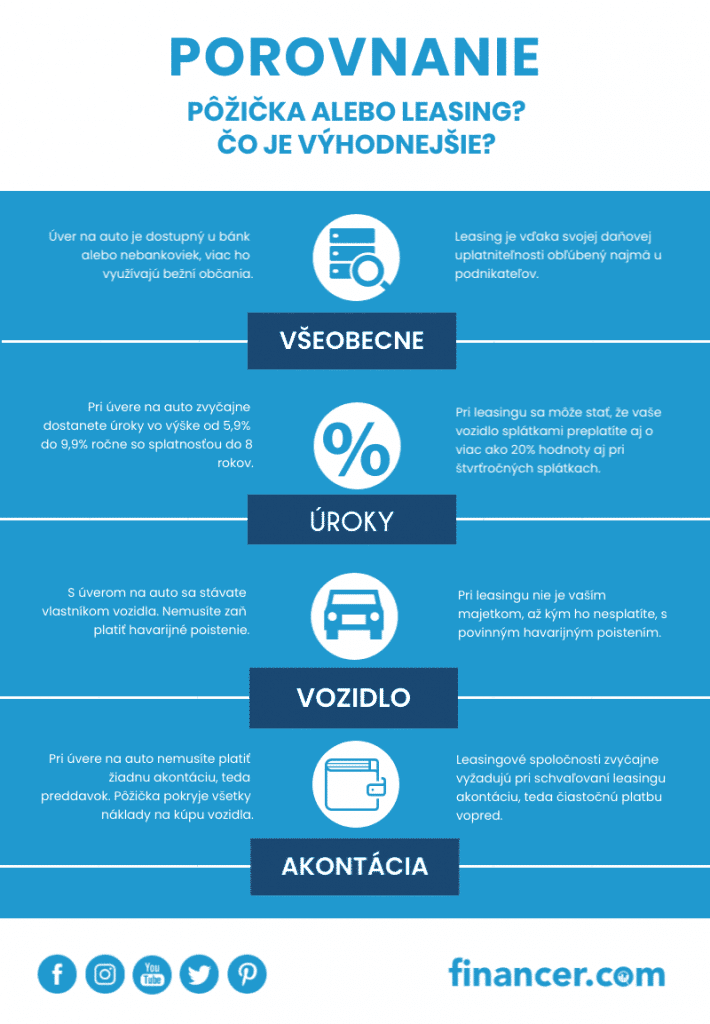

Finančný leasing a pôžička na auto sa môžu javiť podobne, no sprevádzajú ich zásadné rozdiely.

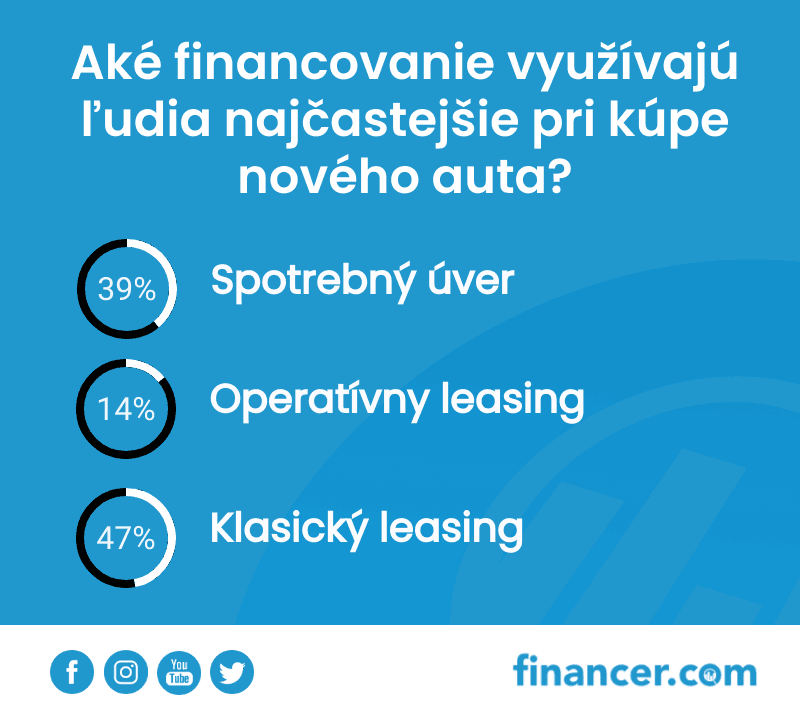

Podľa údajov Slovenského zväzu leasingových spoločností tvorili automobily v roku 2025 až 80 % všetkých nových leasingových zmlúv na Slovensku. Približne 47 % ľudí financuje auto na leasing a 39 % využíva spotrebný úver.

Rozdielov je viac, od zložitosti vybavenia a schválenia, cez vlastníctvo vozidla počas doby jeho splácania, možnosti predčasného splatenia zapožičanej sumy, až po celkovú zaplatenú sumu po ukončení platobného obdobia.

Najpodstatnejším rozdielom je, že pri leasingu si vozidlo od leasingovej spoločnosti prenajímate za pravidelné a vopred dohodnuté splátky. Po zaplateniu poslednej splátky Vám ho odpredajú za symbolickú čiastku.

Pri pôžičke si požičiavate peniaze, za ktoré si auto kúpite. Od momentu kúpy je vozidlo Vaše.

Finančný leasing

Spotrebný úver

Vlastníctvo vozidla

Leasingová spoločnosť (do poslednej splátky)

Vy (od momentu kúpy)

Akontácia

20 – 40 % z ceny

Nie je potrebná

Úroková sadzba (orientačne)

Od 5,89 % p.a.

Od 6,19 % p.a.

Havarijné poistenie

Povinné

Dobrovoľné

Predčasné splatenie

Poplatky za ukončenie

Max. 1 % z nesplatenej sumy

Doba splácania

36 – 84 mesiacov

12 – 96 mesiacov

Schválenie

Rýchlejšie, menej prísne

Prísnejšie, overenie bonity

Vhodné pre

Nové autá, kratšie splácanie

Nové aj ojazdené, dlhšie splácanie

Akontácia pri prevzatí vozidla

Pri spotrebnom úvere ju potrebovať nebudete, zatiaľ čo pri leasingu áno. Jej minimálna výška sa bežne pohybuje od 20 do 40 % z celkovej kúpnej ceny vozidla. Čím vyššiu akontáciu na začiatku zaplatíte, tým bude požičaná suma s úrokmi nižšia a mesačné splátky prívetivejšie.

Akontáciu môžeme vnímať ako prvú, mimoriadnu splátku na začiatku splácania. Leasingová spoločnosť ňou overuje, že disponujete aspoň nejakou hotovosťou.

Pri pôžičke akontácia vyžadovaná nie je. V prípade, že je Váš mesačný príjem nižší ako bude pri žiadosti požadované, môžete byť požiadaní o ručiteľa, prípadne iný majetok ako záruku.

Vlastníctvo počas splácania

Pri spotrebnom úvere si požičiavate peniaze, ktoré použijete na kúpu automobilu. Majiteľom vozidla ste po jeho kúpe Vy.

Pri leasingu je majiteľom po celú dobu splácania leasingová spoločnosť. Po zaplatení všetkých splátok Vám ho odpredá za symbolickú čiastku. Počas celej doby nevlastníte vozidlo Vy, ale spoločnosť, ktorá Vám ho zapožičiava.

Z toho vyplývajú aj ďalšie praktické dôsledky. Predaj vozidla počas splácania je pri spotrebnom úvere jednoduchší. V prípade odústupenia od leasingu Vás čakajú poplatky za predčasné ukončenie a prípadný predaj sa predráži.

RPMN a celková cena financovania

Pri porovnávaní ponúk sa vždy sústreďte na RPMN (ročnú percentuálnu mieru nákladov), nie len na úrokovú sadzbu. RPMN zahŕňa všetky poplatky spojené s úverom alebo leasingom.

V 2026 sa leasingové úvery začínajú od 5,89 % p.a. (ČSOB Leasing) a spotrebné úvery na auto od 6,19 % p.a. V praxi to znamená, že pri pôžičke 15 000 € na 5 rokov môže byť rozdiel v celkovej zaplatenej sume aj 300 až 500 € v prospech leasingu pri kratších dobách splácania.

Leasing

Pozreli sme sa na výhody a nevýhody oboch spôsobov financovania auta.

Jednoduchšie získanie bez nutnosti ručiteľa

Rýchly schvaľovací proces (aj do niekoľkých minút)

Nie je prekážkou, ak máte ďalšie úverové zaťaženie

Nižšie mesačné splátky v porovnaní s úverom pri rovnakej dobe splácania

Požadovaná akontácia vo výške 20 až 40 % z ceny vozidla

Počas splácania nie ste vlastníkom užívaného vozidla

Povinné havarijné poistenie (zvyšuje celkové náklady)

Zložité a nákladné odstúpenie od zmluvy v prípade insolvencie

Pôžička na auto

Vozidlo je od momentu kúpy vo Vašom vlastníctve

Nie je potrebná akontácia ani povinné havarijné poistenie

Možnosť predčasného splatenia s maximálnou pokutou 1 % z nesplatenej sumy

V prípade vyššej požičanej sumy môže byť vyžadovaný ručiteľ

Vyššie mesačné splátky pri rovnakej dobe splácania

Časovo náročnejší proces vybavenia oproti leasingu

Na čo si dať pozor?

Ešte pred tým, než kúpite svoje nové vozidlo, urobte niekoľko základných krokov:

Zvážte cenu vozidla a dĺžku splácania

Výška spotrebného úveru je obmedzená Vaším aktuálnym príjmom, možnosťou ručiť majetkom a úverovým zaťažením. Ak ste sa rozhodli pre drahšie auto, je možné, že sa Vám na jeho predajnú sumu so spotrebným úverom nepodarí dostať.

Zvážte aj výšku maximálnej mesačnej splátky. Pri pôžičke sa najkratšia doba splácania pohybuje od 12 mesiacov, pri leasingu je minimálna doba zvyky 36 mesiacov. Maximálne obdobie splácania je pri oboch možnostiach až 7 až 8 rokov.

Z krátkodobého hľadiska býva výhodnejší leasing (nižšie splátky), pri dlhodobom splácaní však vyjde lacnejšie spotrebný úver, pretože úroková sadzba leasingu býva podstatne vyššia.

Praktický príklad: auto za 20 000 € na 5 rokov

Predstavte si, že kupujete auto za 20 000 € a financovanie plánujete na 60 mesiacov (5 rokov):

Finančný leasing (akontácia 20 %, úrok cca 5,9 % p.a.):

Akontácia: 4 000 €

Mesačná splátka: približne 308 €

Celková suma splátok: približne 22 480 €

Spotrebný úver (bez akontácie, úrok cca 6,5 % p.a.):

Akontácia: 0 €

Mesačná splátka: približne 390 €

Celková suma splátok: približne 23 400 €

Rozdiel v celkovej sume je približne 920 €, ale pri úvere ste od prvého dňa vlastníkom auta a nepotrebujete 4 000 € na akontáciu.

Nezabudnite na poistenie

Pri financovaní na leasing je majiteľom vozidla leasingová spoločnosť. Preto spolu s leasingom automaticky vyžadujú aj havarijné poistenie, ktoré je povinné. Platíte ho však Vy.

Havarijné poistenie Vám leasingová spoločnosť ponúkne pri podpise zmluvy. Môžete, ale nemusíte ho prijať. Určite neurobite zle, ak si porovnáte aspoň dve konkurenčné ponuky poistenia.

Pri spotrebnom úvere havarijné poistenie platiť nemusíte. Keďže majiteľom vozidla ste Vy, v prípade jeho poškodenia alebo odcudzenia to bude Vaša škoda. Splátky úveru Vám nikto nepozastaví, preto je havarijné poistenie pri vozidle na splátky ak nie povinnosť, tak minimálne veľmi dobrý nápad.

Kde vybaviť leasing alebo pôžičku?

Leasing poskytujú leasingové spoločnosti, ktoré často sídlia priamo v predajniach automobilov alebo pri autobazároch. Medzi najväčších poskytovateľov na Slovensku patria ČSOB Leasing (od 5,89 % p.a.), VB Leasing, UniCredit Leasing a Tatra Leasing.

Nezamerajte sa iba na úroky. Zohľadnite aj ďalšie poplatky: spracovateľské poplatky, poplatky za vedenie účtu a prípadné navýšenia. Leasingové spoločnosti spolupracujú s partnerskými predajcami a ceny sa môžu líšiť.

Spotrebný úver poskytujú banky aj nebankové subjekty. Idélnym riešením je poradiť sa priamo s Vašou bankou alebo porovnajte ponuky úverov na auto online.

Zvážte tiež, či budete žiadať o účelový úver na auto alebo o bežný spotrebný úver, ktorý môže byť z pravidla o niečo drahší.

Záver

Na otázku, či je pre Vás vhodnejší leasing na auto alebo spotrebný úver, neexistuje univerzálna odpoveď. Záleží na Vašej finančnej situácii, úverovej histórii a hodnote kupovaného vozidla.

Ak máte nasporiené peniaze na akontáciu a kupujete nové auto, leasing môže byť výhodnejší. Ak akontáciu nemáte a chcete byť vlastníkom od prvého dňa, je pre Vás lepší spotrebný úver.

Dôkladným zvážením svojich možností a porovnaním ponúk na trhu sa môžete dopracovať k najvýhodnejšej kúpe auta na splátky.

Najčastejšie otázky

Ako funguje leasing na auto a kedy sa oplatí?

Pri leasingu auto vlastní leasingová spoločnosť, ktorej jeho cenu splácate. Majiteľom vozidla sa stávate až po zaplatení poslednej splátky. Leasing sa oplatí, ak máte nasporenú akontáciu (min. 20 % z ceny auta), kupujete nové vozidlo a preferujete nižšie mesačné splátky. Úrokové sadzby leasingových úverov začínajú v 2026 od 5,89 % p.a.

Kedy je výhodnejšia pôžička na auto ako leasing?

Pôžička na auto sa oplatí, ak nemáte prostriedky na akontáciu, chcete byť vlastníkom vozidla od prvého dňa, alebo plánujete dlhšiu dobu splácania. Pri spotrebnom úvere nepotrebujete havarijné poistenie a predčasné splatenie je zo zákona možné s pokutou maximálne 1 % z nesplatenej sumy.

Aký je hlavný rozdiel medzi leasingom a úverom na auto?

Najväčší rozdiel je vo vlastníctve vozidla. Pri úvere ste majiteľom auta od momentu kúpy. Pri leasingu auto vlastní leasingová spoločnosť počas celej doby splácania a Vy ho len užívate. Z toho vyplývajú ďalšie rozdiely v poistení, možnostiach predaja a predčasného splatenia.

Kde si vybaviť leasing alebo pôžičku na auto?

Leasing poskytujú leasingové spoločnosti (ČSOB Leasing, VB Leasing, UniCredit Leasing, Tatra Leasing) často priamo v predajniach áut. Spotrebný úver na auto ponúkajú banky (Slovenská sporiteľňa, Tatra banka, ČSOB, VÚB) aj nebankové subjekty. Ponuky si vždy porovnajte u viacerých poskytovateľov.

Aké sú aktuálne úrokové sadzby na leasing a úver na auto?

V 2026 sa leasingové úvery na auto začínajú od 5,89 % p.a. (ČSOB Leasing) a spotrebné úvery od 6,19 % p.a. Skutočná sadzba závisí od bonity klienta, výšky akontácie, doby splácania a konkrétneho poskytovateľa. Vždy porovnávajte RPMN, nie len úrokovú sadzbu.

Aký je rozdiel medzi finančným a operatívnym leasingom?

Pri finančnom leasingu splácate cenu vozidla a po poslednej splátke sa stávate jeho vlastníkom. Pri operatívnom leasingu ide o dlhodobý prenájom, kde v mesačnej splátke je zahrnuté poistenie, servis aj údržba. Po skončení zmluvy auto vraciate. Operatívny leasing je výhodný, ak nechcete riešiť údržbu a auto meníte každé 3-4 roky.

Absolvujte náš bezplatný test finančného IQ a zistite, ako ste na tom s rozpočtovaním, investovaním, správou dlhov a ďalšími oblasťami. Získajte personalizované tipy na zlepšenie vašich finančných zručností.

Absolvovať testTrvá menej ako 5 minút. Registrácia nie je potrebná.