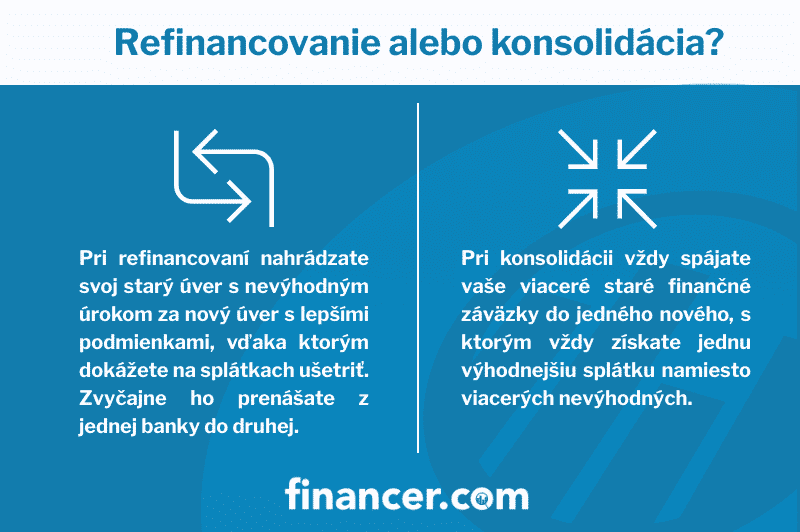

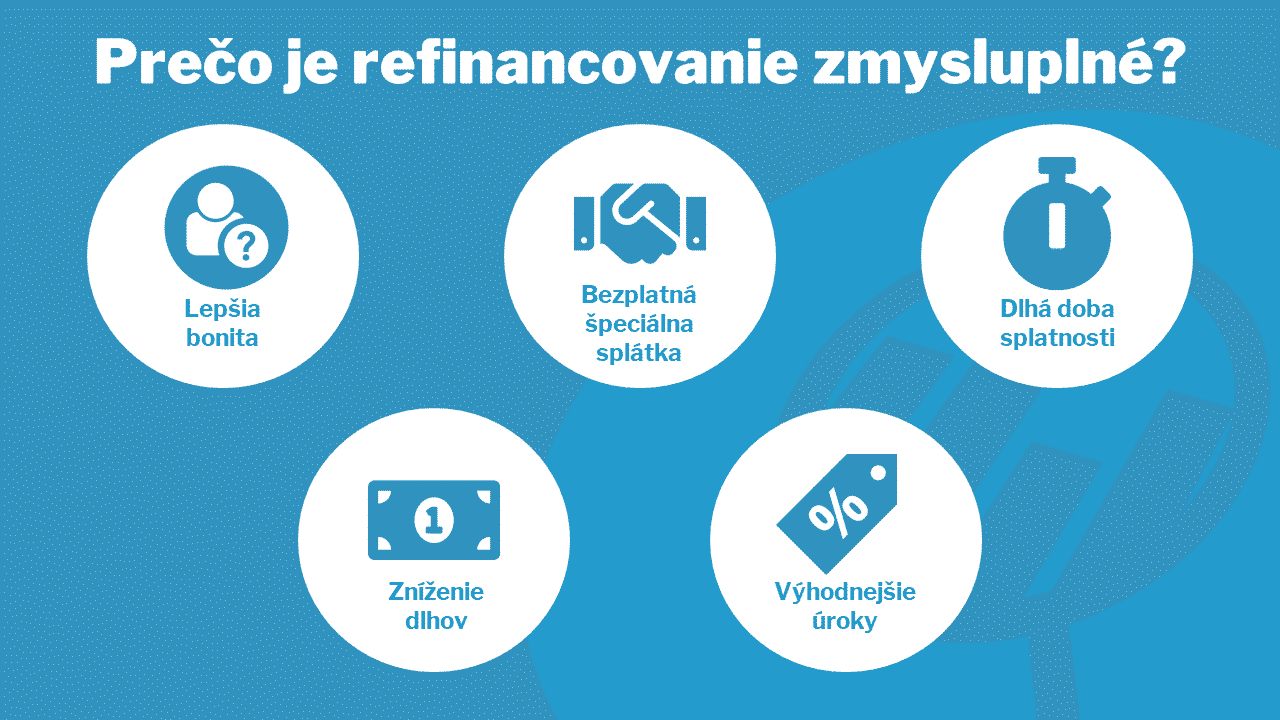

Refinancovanie úveru je jednoduché rozhodnutie, ak viete, kedy sa oplatí. Nahradíte svoj súčasný úver novým s lepšími podmienkami a nižším úrokom. Výsledok? Nižšia mesačná splátka a celkovo menej zaplatených peňazí.

V roku 2026 sa úrokové sadzby na refinancovanie spotrebných úverov pohybujú od 5,9 % ročne. Pri hypotékach sú sadzby ešte nižšie, od 3,49 %. Ak máte úver s vyšším úrokom, pravdepodobne ušetríte.

Nižšie nájdete porovnanie aktuálnych ponúk bánk na Slovensku. O refinancovanie úveru online môžete požiadať priamo z pohodlia domova. Ukážeme Vám, kedy má refinancovanie zmysel, aké sú podmienky a ako nájsť najvýhodnejšie refinancovanie úveru pre Vašu situáciu.