Návod, ktorý Vám ukáže ako si správne nastaviť rodinný rozpočet, rozumne rozdeliť príjmy a začať šetriť bez zbytočného stresu.

6 min na dokončenie

Rodinný rozpočet je základom zdravých financií každej domácnosti. Ak máte pocit, že Vám peniaze pretekajú pomedzi prsty a na konci mesiaca neostáva nič, je najvyšší čas s tým niečo urobiť.

V tomto návode Vám ukážeme, ako si správne zostaviť rodinný rozpočet, aké nástroje na to využiť a predstavíme osvedčené pravidlo 50/30/20, ktoré používajú aj slovenskí finanční poradcovia.

Čo je rodinný rozpočet?

Rodinný rozpočet je plán finančného hospodárenia Vašej domácnosti. Zahŕňa všetky príjmy, ktoré do domácnosti prichádzajú, a všetky výdavky, ktoré z nej odchádzajú.

Prečo je dôležitý? Podľa údajov Štatistického úradu SR tvoria výdavky na bývanie, energie a potraviny spolu približne 60 % celkových výdavkov priemernej slovenskej domácnosti. Bez prehľadu v týchto číslach je takmer nemožné šetriť.

Vytvorenie a dlhodobé vedenie rodinného rozpočtu Vám pomôže:

Získať kontrolu nad finančnou situáciou rodiny

Identifikovať zbytočné výdavky, o ktorých ste možno ani netušili

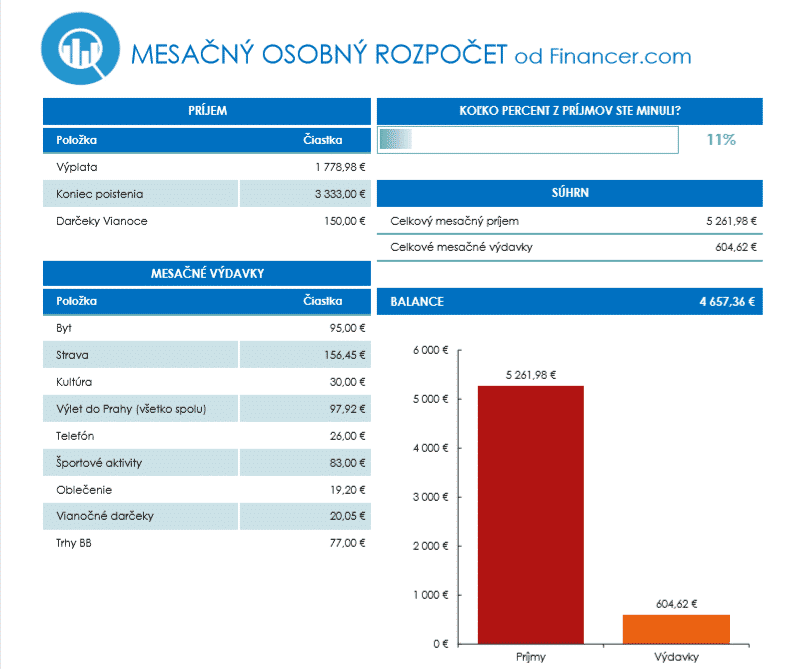

Ak uprednostňujete klasický prístup, rodinný rozpočet tabuľka v Exceli alebo Google Sheets je stále skvelá voľba. Vytvorte si jednoduchú tabuľku s dvoma stĺpcami (príjmy a výdavky) a na konci mesiaca porovnajte súčty. Google Sheets majú výhodu, že ich môžete zdieľať s partnerom a upravovať z telefónu.

Rovnaký princíp funguje aj ako osobný rozpočet vzor pre jednotlivca, len s jednoduchšou štruktúrou.

Pero a papier

Niektorí ľudia preferujú klasický zápisník. Funguje to rovnako dobre, len si budete musieť súčty robiť ručne.

Tip: Aplikácie pre správu rozpočtu

Aplikácie pre správu rozpočtu sú najrýchlejší spôsob, ako získať prehľad vo vlastných financiách. Pozrite sa na výber najlepších aplikácií a vyberte si tú, ktorá Vám najviac vyhovuje.

Ako začať s evidenciou rozpočtu?

Na to, aby ste dokázali viesť rodinný rozpočet, potrebujete jedinú vec. Disciplínu. Na konci každého dňa si zapíšte všetky výdavky. Nemusí to trvať dlhšie ako dve minúty.

Možno sa Vám to počas prvých týždňov bude zdať ako otrava. Časom však zistíte, že tieto záznamy majú zmysel a začnete lepšie rozumieť tomu, kam Vaše peniaze skutočne odchádzajú.

Stačí, ak si s partnerom raz mesačne vyhradíte pol hodinu a spoločne prejdete príjmy a výdavky za uplynulý mesiac. Zároveň naplánujete, čo Vás čaká v tom nasledujúcom.

Postupne získate úplný prehľad o Vašom rodinnom rozpočte a budete sa môcť zodpovednejšie pripraviť na budúce výdavky, či už ide o školský výlet Vašich detí alebo rodinnú oslavu.

Ako si zostaviť rodinný rozpočet krok za krokom

Pri tvorbe rodinného rozpočtu je dôležité dodržiavať určitú postupnosť. Iba tak budete mať istotu, že rozpočet zobrazuje Vašu skutočnú finančnú situáciu.

1. Sumarizácia všetkých čistých príjmov

Na začiatku si spíšte všetky čisté mesačné príjmy domácnosti. Okrem výplaty sem patria:

Príjem z nájomného

Prémie a bonusy

Sociálne dávky, prídavky na deti, rodičovský príspevok

Príjmy z brigád alebo vedľajšej činnosti

Ak niektorý príjem dostávate štvrťročne alebo ročne, rozrátajte si ho na mesačný priemer.

2. Sumarizácia všetkých výdavkov

Teraz prejdite na výdavky. Vytvorte si zoznam všetkého, na čo vynakladáte peniaze. Pomôže rozdeliť výdavky do kategórií:

Fixné výdavky (každý mesiac rovnaké alebo podobné):

Porovnajte celkové príjmy s celkovými výdavkami. Rodinný rozpočet môže dlhodobo fungovať len vtedy, ak platí jednoduché pravidlo:

Základné pravidlo rozpočtu

Príjmy musia byť vyššie alebo sa rovnať výdavkom. Ak míňate viac, než zarobíte, musíte buď znížiť výdavky, alebo zvýšiť príjmy.

Ak sa Vám podarí tri mesiace po sebe zakončiť mesiac v zelených číslach, ste na správnej ceste k budovaniu finančných rezerv.

4. Prehodnotenie výdavkov

Rozdeľte výdavky na nevyhnutné (nájomné, energie, potraviny, doprava) a vedľajšie (zábava, nákupy, predplatné služieb). Vedľajšie výdavky sú prvým miestom, kde môžete začať šetriť.

Skontrolujte aj predplatné, ktoré už nepoužívate. Streamovacie služby, členstvá v posilňovni alebo časopisy, za ktoré platíte automaticky, sa vedia rýchlo nasčítať.

5. Stanovte si realistické ciele

Po tom, ako získate prehľad o príjmoch a výdavkoch, stanovte si konkrétne ciele:

Koľko chcete mesačne ušetriť?

Na čo šetríte (dovolenka, auto, finančná rezerva)?

Do kedy chcete cieľ dosiahnuť?

Ciele by mali byť realistické. Ak si stanovíte, že z 1 500 € mesačného príjmu ušetríte 500 €, no Vaše fixné výdavky sú 1 200 €, rýchlo stroskotáte.

6. Pravidelná aktualizácia a kontrola

Nezabudnite na pravidelnú aktualizáciu rozpočtu. Ceny energií, potravín a služieb sa neustále menia. Len v roku 2026 stúpli ceny elektriny v priemere o 2,78 % a ročné náklady na vodu vzrástli o približne 68 €.

Ak rozpočet nebudete pravidelne aktualizovať, rýchlo zistíte, že realita je niekde úplne inde ako Vaša tabuľka.

Najčastejšie chyby pri spravovaní rozpočtu

1. Zlé klasifikovanie "nečakaných" výdavkov. Vianoce, narodeniny a svadby nečakané nie sú. Plánujte ich dopredu.

2. Navyšovanie rozpočtu. Ak si stanovíte limit na darčeky 200 €, dodržte ho.

3. Počítanie s neistými príjmami. Do rozpočtu zaraďujte len príjmy, ktoré sú isté. Bonus, ktorý možno dostanete, nie je istý príjem.

4. Zabudnutie na nepravidelné výdavky. PZP, poistenie domácnosti alebo daň z nehnuteľnosti platíte raz ročne. Rozpočítajte si ich na mesiace.

Už vás nebavia skryté bankové poplatky a slabé služby?

Ušetrite na mesačných poplatkoch vďaka nášmu nezávislému porovnaniu bankových účtov. Objavte skryté poplatky a reálne náklady každého účtu.

Pravidlo 50/30/20: Jednoduchý spôsob rozdelenia príjmov

Pravidlo 50/30/20 je jeden z najpoužívanejších prístupov k správe rodinného rozpočtu. Popularizovala ho americká senátorka Elizabeth Warren a na Slovensku ho odporúčajú aj veľké banky.

Podstata je jednoduchá. Svoj čistý mesačný príjem rozdelíte na tri časti:

50 % na nevyhnutné výdavky (bývanie, energie, potraviny, doprava, poistenie)

30 % na osobné priania (voľný čas, koníčky, oblečenie, reštaurácie)

20 % na sporenie a splácanie dlhov (finančná rezerva, investície, nadštandardné splátky úverov)

Príklad s priemerným slovenským príjmom

Ak Vaša domácnosť zarába čistých 2 500 € mesačne:

1 250 € na bývanie, energie, potraviny a ďalšie nevyhnutné výdavky

750 € na voľný čas, záľuby a osobné nákupy

500 € na sporenie a splácanie dlhov

Samozrejme, tieto pomery nie sú vytesané do kameňa. Ak bývate v Bratislave, kde sú náklady na bývanie vyššie, Vaše nevyhnutné výdavky môžu tvoriť aj 55 alebo 60 %. Dôležité je, aby ste vždy niečo ušetrili, aj keby to bolo menej ako 20 %.

Kategória

Podiel

Príklad (2 500 €/mes.)

Nevyhnutné výdavky

50 %

1 250 €

Osobné priania

30 %

750 €

Sporenie a dlhy

20 %

500 €

Praktické tipy na správu rodinného rozpočtu

Teória je pekná vec, ale v praxi potrebujete konkrétne kroky. Tu je niekoľko tipov, ktoré skutočne fungujú.

Odkladajte si z každého príjmu

Snažte sa odložiť 20 % z každého príjmu. Ak 20 % nie je reálnych, začnite s 10 % alebo aj s 50 € mesačne. Dôležité je začať. Ideálne je nastaviť si trvalý príkaz hneď po výplate, aby ste úspory "nevideli" na bežnom účte.

Nezabudnite ani na Vaše deti. Už od malička ich učte hodnotu peňazí. Najprv pokladnička, neskôr detský sporiaci účet.

Mnohé banky dnes ponúkajú účty bez mesačného poplatku. Ak stále platíte za vedenie účtu 3 až 5 € mesačne, porovnajte ponuky a zvážte zmenu. Ročne ušetríte 36 až 60 €.

Odpojte spotrebiče, ktoré nepoužívate

Počítač v stálom režime standby, nabíjačka v zásuvke, kávovar. Podľa Slovenskej inovačnej a energetickej agentúry môže domácnosť ušetriť odpojením nepoužívaných spotrebičov 50 až 100 € ročne.

Zamerajte sa na voľnočasové aktivity, ktoré nič nestoja

Plánovanie je kľúčom k vyrovnanému rozpočtu. Raz mesačne si sadnite a premyslite, čo Vás čaká. Oslava, dovolenka, poistka auta? Čím skôr s tým budete počítať, tým menej Vás to zabolí.

Porovnávajte finančné produkty

Nikdy nesiahnite po prvej ponuke. Porovnajte si pôžičky, spotrebné úvery, kreditné karty aj hypotéky. Rozdiel v úrokovej sadzbe o jedno percento Vám pri 20-ročnej hypotéke môže ušetriť tisíce eur.

Vzor mesačného rodinného rozpočtu

Pre lepšiu predstavu prinášame ukážku, ako môže vyzerať mesačný rodinný rozpočet štvorčlennej rodiny s príjmom 2 800 € na Slovensku.

Položka

Suma

Podiel

Bývanie (nájom/hypotéka)

700 €

25 %

Energie a voda

180 €

6 %

Potraviny a drogéria

450 €

16 %

Doprava

150 €

5 %

Poistenie a lieky

80 €

3 %

Deti (škola, krúžky)

120 €

4 %

Voľný čas a zábava

200 €

7 %

Oblečenie a osobné

100 €

4 %

Sporenie a finančná rezerva

500 €

18 %

Splátky úverov

200 €

7 %

Rezerva na nepredvídané výdavky

120 €

4 %

Dôležité

Toto je len orientačný vzor. Váš rozpočet by mal odrážať skutočné príjmy a výdavky Vašej domácnosti. Dôležité je, aby ste mali vyčlenenú položku na sporenie, aj keby to bolo menej ako v príklade.

Zlepšite svoju finančnú gramotnosť

Správne vedenie rodinného rozpočtu je súčasťou finančnej gramotnosti. Čím lepšie rozumiete základným finančným pojmom, tým lepšie rozhodnutia dokážete urobiť.

Rodinný rozpočet je plán finančného hospodárenia domácnosti. Zahŕňa sumarizáciu všetkých príjmov a výdavkov rodiny s cieľom získať kontrolu nad peniazmi, znížiť riziko zadlžovania a vytvoriť si finančnú rezervu.

Ako zostaviť rodinný rozpočet?

Zostavenie rodinného rozpočtu pozostáva z niekoľkých krokov: 1) Spíšte si všetky čisté príjmy domácnosti, 2) Zaznamenajte všetky výdavky a rozdeľte ich na fixné a variabilné, 3) Porovnajte príjmy s výdavkami, 4) Prehodnoťte zbytočné výdavky, 5) Stanovte si realistické ciele, 6) Pravidelne rozpočet aktualizujte.

Čo je pravidlo 50/30/20?

Pravidlo 50/30/20 je jednoduchý spôsob rozdelenia čistého mesačného príjmu. 50 % ide na nevyhnutné výdavky (bývanie, energie, potraviny), 30 % na osobné priania (voľný čas, záľuby) a 20 % na sporenie a splácanie dlhov. Tieto pomery sú orientačné a môžete si ich prispôsobiť podľa svojej situácie.

Kde nájdem vzor rodinného rozpočtu?

Na vedenie rodinného rozpočtu môžete využiť mobilné aplikácie (Wallet, Revolut, Goodbudget), tabuľku v Google Sheets alebo Exceli, prípadne klasické pero a papier. Na Financer.sk nájdete aj porovnanie najlepších aplikácií na správu financií.

Koľko by som mal mesačne ušetriť?

Ideálne je odkladať si 20 % z čistého príjmu. Ak to nie je reálne, začnite s akoukoľvek sumou, hoci aj 50 € mesačne. Dôležité je vytvoriť si návyk pravidelného sporenia. Finančná rezerva by mala pokrývať výdavky domácnosti na 3 až 6 mesiacov.

Aké sú najčastejšie chyby pri tvorbe rozpočtu?

Medzi najčastejšie chyby patrí: nezaznamenávanie malých výdavkov, počítanie s neistými príjmami (napríklad očakávaný bonus), zabúdanie na ročné výdavky (PZP, poistenie, dane) a stanovenie si nerealistických cieľov, ktoré sa nedajú dlhodobo dodržiavať.

Pridajte sa k Financer Stacks - váš týždenný sprievodca na zvládnutie základov financií, získavanie dodatočného príjmu a vytvorenie života, kde peniaze pracujú pre vás.

Komentáre