Konsolidácia úverov je spôsob, ako spojiť viacero pôžičiek do jedného úveru s jednou mesačnou splátkou. Ak splácate spotrebný úver, kreditnú kartu a možno aj leasing, konsolidácia Vám pomôže znížiť celkové mesačné náklady a získať lepší prehľad o Vašich financiách.

Konsolidácia úverov 2026 – správodca a porovnanie podmienok

Dodržiavame

Dodržiavame

Recenzoval Jakub Bohuš

Recenzoval Jakub Bohuš- Porovnajte podmienky konsolidácie od slovenských bánk a nebankových spoločností

- Zlúčte viacero pôžičiek do jednej s nižšou splátkou a lepším úrokom

- Zistite, kedy sa konsolidácia naozaj vypláca a koľko môžete ušetriť

Konsolidácia úverov - Porovnanie

Možnosť č. 1HyperpôžičkaVýber Financera

Najnižšia sadzbaHyperpôžička4.90%

Najviac hodnotenéSlovenská sporiteľňa26 recenzií

Nebankové pôžičky

Vybralo si ho 93 377 zákazníkov

Ročná úroková sadzba4.9% - 20%

Výška pôžičky50 € - 25 000 €

Obdobie7 dní - 3,5 roka

Predĺženia pôžičkyÁno

Úverový maklérÁno

Podmienky a poplatky

Výška pôžičky50 € - 25 000 €

Obdobie7 dní - 3,5 roka

Ročná úroková sadzba4.9% - 20%

Poplatok za sprostredkovanie0 €

Požiadavky

Minimálny vek18

Minimálny príjem0 €

Vyžaduje sa národná bankaÁno

Vyžaduje sa národné telefónne čísloNie

Vyžaduje sa občianstvoNie

Elektronická identituNie

Funkcie

Možný spoludlžníkNie

Obdobie na odstúpenieÁno

Pôžička so zápisom v registrochÁno

Víkendová výplataNie

Predĺženia pôžičkyÁno

Predčasné splatenieÁno

Platba do 24 hodínÁno

Úverový maklérÁno

Bezúročné pôžičkyNie

Ďalšie políčka

Hodiny platiebNonstop

Vysoká miera schváleniaNie

Odporúčaná spoločnosťÁno

Nebankové pôžičky

Vybralo si ho 1 443 zákazníkov

Ročná úroková sadzba18.46% - 23.49%

Výška pôžičky400 € - 20 000 €

Obdobie1 rok - 8 rokov

Predĺženia pôžičkyNie

Úverový maklérNie

Financer skóre™

Podmienky a poplatky

Výška pôžičky400 € - 20 000 €

Obdobie1 rok - 8 rokov

Ročná úroková sadzba18.46% - 23.49%

Požiadavky

Minimálny vek21

Minimálny príjem0 €

Vyžaduje sa národná bankaNie

Vyžaduje sa národné telefónne čísloNie

Vyžaduje sa občianstvoÁno

Elektronická identituNie

Funkcie

Možný spoludlžníkNie

Obdobie na odstúpenieÁno

Pôžička so zápisom v registrochNie

Víkendová výplataÁno

Predĺženia pôžičkyNie

Predčasné splatenieÁno

Platba do 24 hodínÁno

Úverový maklérNie

Bezúročné pôžičkyNie

Ďalšie políčka

Hodiny platiebNonstop

Vysoká miera schváleniaNie

Banka365.bank

Odporúčaná spoločnosťÁno

Spotrebné úvery

Vybralo si ho 11 623 zákazníkov

Ročná úroková sadzba5.89% - 9.9%

Výška pôžičky350 € - 48 000 €

Obdobie1 rok - 8 rokov

Predĺženia pôžičkyÁno

Úverový maklérNie

Podmienky a poplatky

Výška pôžičky350 € - 48 000 €

Obdobie1 rok - 8 rokov

Ročná úroková sadzba5.89% - 9.9%

Poplatok za sprostredkovanie0 €

Mesačné poplatky0 €

Požiadavky

Minimálny vek18

Minimálny príjem0 €

Vyžaduje sa národná bankaNie

Vyžaduje sa národné telefónne čísloNie

Vyžaduje sa občianstvoNie

Elektronická identituNie

Funkcie

Možný spoludlžníkNie

Obdobie na odstúpenieÁno

Pôžička so zápisom v registrochNie

Víkendová výplataNie

Predĺženia pôžičkyÁno

Predčasné splatenieÁno

Platba do 24 hodínÁno

Úverový maklérNie

Bezúročné pôžičkyNie

Ďalšie políčka

Hodiny platieb0:00 - 14:00

Vysoká miera schváleniaNie

Odporúčaná spoločnosťNie

Hľadáte objektívnu recenziu mBank? Prečítajte si komplexné hodnotenie služieb, poplatkov a mobilnej aplikácie. Zistite výhody a nevýhody bankovania v mBank.

Nebankové pôžičky

Vybralo si ho 4 265 zákazníkov

Ročná úroková sadzba5.9% - 19.9%

Výška pôžičky500 € - 15 000 €

Obdobie3 mesiace - 8 rokov

Predĺženia pôžičkyNie

Úverový maklérÁno

Podmienky a poplatky

Výška pôžičky500 € - 15 000 €

Obdobie3 mesiace - 8 rokov

Ročná úroková sadzba5.9% - 19.9%

Požiadavky

Minimálny vek18

Minimálny príjem0 €

Vyžaduje sa národná bankaNie

Vyžaduje sa národné telefónne čísloNie

Vyžaduje sa občianstvoNie

Elektronická identituÁno

Funkcie

Možný spoludlžníkÁno

Obdobie na odstúpenieNie

Pôžička so zápisom v registrochNie

Víkendová výplataNie

Predĺženia pôžičkyNie

Predčasné splatenieÁno

Platba do 24 hodínNie

Úverový maklérÁno

Bezúročné pôžičkyNie

Ďalšie políčka

Hodiny platiebNonstop

Vysoká miera schváleniaNie

Odporúčaná spoločnosťÁno

Aj keď sa snažíme udržiavať dáta aktuálne, nemôžeme zaručiť úplnú presnosť na dennej báze

Štatistiky produktov

Kompletný prehľad všetkých údajov o produktoch v tomto porovnaní, ktorý vám pomôže urobiť správne rozhodnutie.

Ročná úroková sadzba4.90%-39.90% (13.93%)

Výška pôžičky50 €-48 000 € (14 102 €)

Pôžička so zápisom v registroch12 (80.0%)

Vyžaduje sa občianstvo7 (46.7%)

Možný spoludlžník3 (20.0%)

Predčasné splatenie15 (100.0%)

Elektronická identitu1 (6.7%)

Úverový maklér4 (26.7%)

Predĺženia pôžičky12 (80.0%)

Minimálny príjem500 €-500 € (500 €)

Vyžaduje sa národná banka6 (40.0%)

Platba do 24 hodín12 (80.0%)

Obdobie na odstúpenie14 (93.3%)

Víkendová výplata7 (46.7%)

Štatistiky na základe 15 pôžičky

SpoločnosťNajnižšiaNajvyššia

Hyperpôžička

Ahoj pôžička

mBank

Žltý melón

Poštová banka

VÚB banka

Zinc Euro

MoneyTu

Raiffeisen banka

Home Credit

Slovenská sporiteľňa

Finzo

Tatra banka

365.bank

ČSOB

Úrokové sadzby

Pozrite sa, ako sa sadzby porovnávajú medzi všetkými poskytovateľmi. Stĺpce zobrazujú rozpätie medzi najnižšími a najvyššími sadzbami ponúkanými jednotlivými spoločnosťami.

Výber Financera

Hyperpôžička

- Úroky začínajú na 4,9 % ročne, no reálne môžu dosiahnuť aj 20 % a viac. Reprezent. príklad: 1 800 € na 24 mesiacov pri RPMN 22,73 %. Vyššie náklady sú daňou za dostupnosť.

- Komunikácia prebieha cez sprostredkovateľa Bezvafinance. Po odoslaní formulára vás kontaktuje zástupca vybraného poskytovateľa. Klienti hodnotí rýchlu odozvu pozitívne.

- Podmienky závisia od konkrétneho poskytovateľa, ktorý vám bude priradený. Pozitívom je možnosť úveru aj bez registra a dokladovania príjmu. Chýba však jasný cenník vopred.

- Klienti chvália rýchle vybavenie a ochotu pomôcť aj v náročnejších situáciách. Opakujúca sa kritika sa týka vyšších úrokov a poplatkov, ktoré znižujú celkovú spokojnosť.

Financer Score™

Čo je konsolidácia?

Konsolidácia úverov je spojenie viacerých pôžičiek alebo úverov do jedného úveru za účelom nižšej úrokovej sadzby, pevnej úrokovej sadzby alebo pohodlnosti jednej mesačnej splátky.

Tento úverový produkt je v súčasnosti veľmi populárny, pretože mnohí ľudia majú viacero pôžičiek a chcú sa zbaviť stresu spojeného s viacerými splátkami a úrokovými sadzbami. Konsolidácia pôžičiek môže pomôcť zjednodušiť život a ušetriť peniaze.

Konsolidovať môžete všetky typy úverových produktov, napríklad aj:

Hypotéku

Spotrebný úver

Kreditnú kartu

Povolené prečerpanie účtu

Leasing

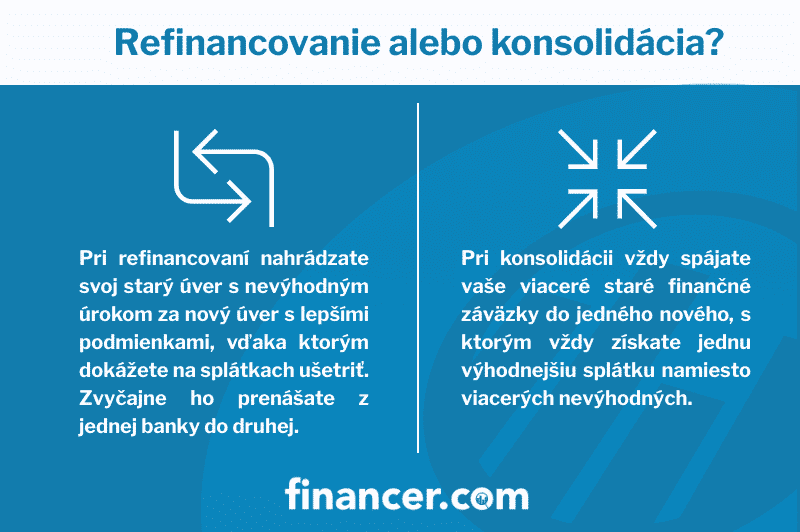

Konsolidácia alebo refinancovanie?

Konsolidáciu si zvyčajne ľudia mýlia s refinancovaním. Zatiaľ čo konsolidácia spája viaceré nevýhodné úvery do jedného, refinancovanie nahrádza jednu nevýhodnú pôžičku druhou, zvyčajne výhodnejšou alternatívou.

O spojenie pôžičiek do jednej väčšej, pri ktorej získate dlhšiu dobu splatnosti a nižší úrok, dnes požiadate pravdepodobne v každej slovenskej banke. Pozrite sa, v čom sa tieto dva produkty odlišujú:

Konsolidácia úverov je na Slovensku stále populárnejšia. Podľa údajov Národnej banky Slovenska objem spotrebných úverov na Slovensku neustále rastie a mnohí dlžníci hľadajú spôsob, ako si zjednodušiť splácanie. V roku 2026 ponúka konsolidáciu väčšina slovenských bánk vrátane VÚB, Slovenskej sporiteľne, ČSOB či Tatra banky.

Ak aj Vy máte viacero pôžičiek a nestíhate sledovať dátumy splatnosti, výšky splátok a nevýhodných úrokov, je čas začať uvažovať nad tým, ako situáciu čo najviac uľahčiť a konsolidovať.

Typy konsolidácie

Konsolidácia úverov na bývanie. Táto forma konsolidácie sa vykonáva pre úvery na bývanie, ako sú hypotéky alebo úvery na rekonštrukciu. Cieľom je znížiť mesačné splátky a celkové náklady na úver.

Konsolidácia spotrebných úverov. Táto forma konsolidácie sa vykonáva pre spotrebné úvery, ako sú kreditné karty, alebo pôžičky na auto. Cieľom je znížiť mesačné splátky a celkové náklady na úver.

Konsolidácia dlhu. Táto forma konsolidácie sa vykonáva pre rôzne typy úverov, ako sú spotrebné úvery, úvery na bývanie, alebo dlhy z kreditných kariet. Cieľom je zjednodušiť proces splácania, znížiť celkové náklady na dlh a postupne sa zbaviť dlhov.

Konsolidácia úverov s využitím úveru na konsolidáciu. Táto forma konsolidácie sa vykonáva s využitím nového úveru na splatenie existujúcich úverov. Cieľom je zjednodušiť proces splácania a znížiť celkové náklady na úver.

Ako funguje konsolidácia?

V prípade, že chcete konsolidovať existujúce úvery alebo refinancovať nevýhodný úver, existuje jednotný postup pre oba prípady, ktorý treba dodržiavať.

Dôvody konsolidácie. Odporúčame vám sadnúť si a spísať si všetky dôvody, prečo chcete vaše pôžičky konsolidovať. To vám pomôže lepšie sa rozhodnúť.

Kalkulácia. Spíšte si všetky vaše pôžičky. Približne si vyrátajte, či za staré pôžičky zaplatíte viac ako za jednu novú.

Porovnanie ponúk. Rozhliadnite sa a porovnajte všetky dostupné ponuky na trhu, len tak nájdete tú najlepšiu konsolidáciu pôžičiek pre vás.

Vytvorenie žiadosti. Vyberte si z ponúk, tú najlepšiu možnosť, ktorá vyhovuje vašim potrebám. Následne o daný konsolidačný úver požiadajte.

Vyžiadanie súhlasu. Aby ste mohli zlúčiť všetky vaše staré pôžičky do jednej, bude potrebné požiadať o súhlas s predčasným splatením u daných poskytovateľov vašich starých pôžičiek.

Konsolidácia význam

Konsolidácia je výhodná predovšetkým vtedy, ak náklady na predčasné splatenie ostatných úverov vo forme pokút a sankcií spolu s celkovým preplatením budú vyššie, než úrok a ročná percentuálna miera nákladov pri novej konsolidovanej pôžičke.

Pri jednom úvere máte lepší prehľad o Vašich celkových výdavkoch, navyše platba odchádza z Vášho účtu len raz mesačne. Okrem celkového šetrenia na úrokoch je výhodou možnosť navýšenia úveru. Vhodnou konsolidáciou sa môžete dostať k peniazom navyše.

Teraz si ukážeme jednoduchý príklad, kedy sa konsolidácia naozaj vypláca. Predstavte si, že máte jeden spotrebný úver so splatnosťou 2 rokov vo výške 5 000 € a nevýhodnú pôžičku 2 000 € so splatnosťou 1 roka.

| Požičané | Na ako dlho | Splátka | Preplatok |

|---|---|---|---|

| 5 000 € | 24 mesiacov | 240 € | 760 € |

| 2 000 € | 12 mesiacov | 185 € | 220 € |

| Spolu: 425 € | Spolu: 980 € |

Pri nevýhodnej pôžičke v druhom riadku rátame s vyšším úrokom, ktorý významne navýši celkový preplatok. Teraz si ukážeme, ako by vyzerala konsolidácia týchto dvoch úverov do jedného.

| Požičané | Na ako dlho | Splátka | Preplatok |

|---|---|---|---|

| 7 000 € | 36 mesiacov | 215 € | 740 € |

Rozdiel na ušetrených úrokoch (980 – 740) je 240 €. Mesačná splátka klesla z pôvodných 425 € na 215 €, čo je úspora 210 € mesačne. Aj napriek tomu, že nový konsolidačný úver budete splácať dlhšie (3 roky namiesto 2 rokov), celkový preplatok je nižší.

Podmienky konsolidácie pôžičiek

Jednou z hlavných podmienok na konsolidáciu úverov je, že dlžník musí byť schopný splácať nový úver, ktorý bude použitý na konsolidáciu existujúcich úverov. Toto znamená, že dlžník musí mať dostatočnú bonitu a dostatočný príjem na to, aby splácal nový úver po dobu splatnosti.

ďo sa týka konsolidácie úverov bez registra, ide o častý dotaz, ale v praxi je to zložitejšie. Väčšina bánk vyžaduje čistý záznam v registri dlžníkov. Nebankové spoločnosti môžu byť flexibilnejšie, ale zvyčajne za cenu vyššího úroku.

Ďalšou dôležitou podmienkou je, že dlžník musí mať existujúce úvery, ktoré chce konsolidovať. Tieto úvery musia byť v platnom stave a dlžník musí byť schopný predložiť potvrdenia o splácaní týchto úverov.

Ďalšou podmienkou je, že dlžník musí byť schopný zaplatiť poplatky spojené s konsolidáciou úverov. Tieto poplatky môžu zahrňovať poplatky za vybavenie úveru, poplatky za spracovanie dokumentov a poplatky za poskytnutie poradenstva.

Najčastejšie mýty o konsolidácii pôžičiek

Vo Financer.sk sme zhrnuli najčastejšie mýty o konsolidácii úverov.

1. S konsolidáciou pôžičiek je spojená veľká byrokracia

V drvivej väčšine prípadov sa celá konsolidácia pôžičiek dá zvládnuť čisto cez internet. Na stránkach jednotlivých spoločností si môžete v kalkulačkách rýchlo nastaviť požadovanú výšku nového úveru a pozrieť sa, koľko zaň celkom preplatíte.

Takto si prejdite čo najviac ponúk a vyberte si tú najvhodnejšiu možnosť pre vás. Prípadne si tiež môžete výber dobrej spoločnosti urýchliť a k tomu vám môže pomôcť naše porovnanie konsolidačných pôžičiek.

Nemusíte sa báť, nehrozí vám žiadna zbytočná byrokracia a zháňanie dokumentov. Najmä pri nebankových spoločnostiach je pri konsolidácií nutné doložiť len doklady o splatení starých záväzkov.

Banky si vás zase budú ako klienta chcieť previesť kompletne pod seba, takže vám napríklad prevedú starý bankový účet k nim. Našťastie dnes už všetko vybavujú banky samy a vás sa tak netýka skoro žiadne papierovanie.

2. Drahý úver nemôžete konsolidovať

Toto tvrdenie tiež nie je úplne pravda. Všetko sa dá, keď sa chce. Úrokové sadzby si všetky spoločnosti časom upravujú. Často sa tak objavia akcie nejakej spoločnosti a kto nezaváha, má možnosť si refinancovať pôžičky za oveľa lepších podmienok.

Dnešný trend na trhu je síce postupne úrokové sadzby zvyšovať, ale dobré ponuky sa z času na čas objavujú. Zo zákona majú spoločnosti povinnosť vám umožniť predčasné doplatenie úveru, a tak vám nič nemôže zabrániť konsolidácii pôžičiek ušetriť dobré peniaze.

3. Všetky ponuky sú rovnaké

Nie všetky ponuky sú rovnaké, aj keď to na prvý pohľad niekedy môže vyzerať. Preto je dôležité porovnávať si pri prechádzaní ponúk RPMN a celkový preplatok.

RPMN teda ročná percentuálna miera nákladov ukazuje, koľko každý rok zaplatíte na úvere navyše vrátane úroku a všetkých ďalších poplatkov. Preplatok vám potom ukáže úplne priamo, koľko za požičané peniaze celkom zaplatíte.

Ako funguje porovnanie konsolidačných úverov na Financer.sk?

Porovnajte jednotlivé možnosti: Analyzujte úrokové sadzby a podmienky rôznych konsolidačných úverov.

Vyberte si tú najlepšiu ponuku: Zvoľte konsolidačný úver, ktorý najlepšie vyhovuje vašim finančným potrebám a cieľom.

Získajte najlepší konsolidačný úver: Vyplňte žiadosť o úver a očakávajte rýchle spracovanie s možnosťou získania financií na váš účet v priebehu niekoľkých hodín.

Podmienky konsolidácie úverov v roku 2026

Aby ste mohli využiť výhody konsolidácie úverov na Slovensku, musíte splniť tieto základné podmienky:

Dobrá platobná morálka: Preukázateľná história včasného splácania existujúcich úverov.

Čistý register dlžníkov: Nesmú byť evidované žiadne nesplatené záväzky v oficiálnych registroch.

Dostatočný príjem: Schopnosť splácať nový konsolidovaný úver.

Zlučiteľné úvery: Nie všetky typy úverov sú vhodné na konsolidáciu. Overte si podmienky u konkrétneho poskytovateľa.

Proces konsolidácie úverov

Analýza súčasnej situácie: Zhodnoťte všetky vaše existujúce úvery a ich podmienky.

Výpočet potenciálnych úspor: Využite online kalkulačky na porovnanie súčasných splátok s možnou konsolidovanou splátkou.

Výber poskytovateľa: Porovnajte ponuky rôznych bánk a finančných inštitúcií.

Podanie žiadosti: Môžete tak urobiť osobne na pobočke alebo online cez webovú stránku banky.

Schválenie a realizácia: Po schválení nový poskytovateľ zvyčajne zaplatí vaše existujúce úvery priamo.

Výhody konsolidácie úverov

Jednoduchšie splácanie: Namiesto viacerých splátok platíte len jednu mesačnú splátku.

Potenciálne nižšie úrokové sadzby: Môžete získať výhodnejšiu celkovú úrokovú sadzbu.

Lepší prehľad o financiách: Jednoduchšie sledovanie a manažment Vášho dlhu.

Možnosť predĺženia doby splácania: Môže viesť k nižším mesačným splátkam.

Zlepšenie úverovej histórie: Pravidelné splácanie jedného úveru môže pozitívne ovplyvniť Vaše úverové hodnotenie v SBCB registri.

Nevýhody konsolidácie úverov

Možné predĺženie doby splácania: Hoci mesačné splátky môžu byť nižšie, celkovo môžete zaplatiť viac.

Potenciálne poplatky: Niektoré banky môžu účtovať poplatky za predčasné splatenie existujúcich úverov alebo za poskytnutie nového úveru.

Riziko opätovného zadlženia: Ak nezmeníte svoje finančné návyky, môžete sa dostať do ešte väčších problémov.

Štátna pomoc a aktuálna situácia na trhu

Slovenská vláda poskytuje príspevok na zvýšenú splátku úveru na bývanie. Táto pomoc je určená pre ľudí, ktorým sa výrazne zvýšili splátky po refixácii úrokovej sadzby.

V roku 2026 sa očakáva stabilizácia úrokových sadzieb. ECB drží základný úrok na úrovni 2 %, čo znamená, že sadzby na spotrebné úvery by nemali výraznejšie rásť. Ak Vám však končí fixácia, porovnať ponuky konsolidácie môže byť správny krok.

Príspevok je možné získať v prípade, ak sa splátka zvýšila o viac ako 100 € mesačne. O podrobnosti sa informujte na príslušnom úrade práce, sociálnych vecí a rodiny.

Tipy pre úspešnú konsolidáciu úverov

Dôkladne porovnávajte ponuky: Nezameriavajte sa len na úrokovú sadzbu, ale aj na RPMN (ročnú percentuálnu mieru nákladov) a celkové náklady úveru.

Čítajte zmluvu pozorne: Uistite sa, že rozumiete všetkým podmienkam nového úveru.

Zvážte dlhodobé dôsledky: Aj keď nižšie mesačné splátky môžu byť lákavé, prepočítajte si celkové náklady počas celej doby splácania.

Vytvorte si finančný plán: Konsolidácia je príležitosťou na zlepšenie vašich finančných návykov. Vytvorte si rozpočet a plán splácania.

Zvážte poradenstvo: Ak si nie ste istí, konzultujte svoju situáciu s finančným poradcom.

Aktuálne trendy v konsolidácii úverov na Slovensku

Stabilizácia úrokových sadzieb

V roku 2026 sa úrokové sadzby na Slovensku stabilizovali. Hypotéky sa dá získať už pod 3,5 % a spotrebné úvery začínajú približne od 5 %. Pre konsolidáciu to znamená, že ak máte staršie úvery s vyšším úrokom, teraz je vhodný čas ich zlúčiť.

Online vybavenie

Väčšina bánk na Slovensku už ponúka plne online žiadosť o konsolidáciu. Celý proces od podania žiadosti po podpis zmluvy zvládnete z domu. Home Credit napríklad ponúka konsolidáciu až do 40 000 € s online vypĺňaním.

Náklady na predčasné splatenie

Podľa zákona nesmú náklady na predčasné splatenie presiahnuť 1 % zo zostatkovej istiny (0,5 % ak do splatnosti zostáva menej ako 12 mesiacov). Pred konsolidáciou si preto overte, koľko za predčasné splatenie starých úverov zaplate.

Ktoré banky ponúkajú konsolidáciu v roku 2026

Medzi populárne voľby patria VÚB (konsolidácia až do 30 000 € bez ručiteľa), Slovenská sporiteľňa (rýchle spracovanie), mBank (predčasné splatenie zadarmo) a ČSOB (možnosť zlúčenia aj s hypotékou).

Prípadová štúdia: Konsolidácia úverov v praxi

Predstavme si modelovú situáciu Petra, 35-ročného IT špecialistu zo Bratislavy, ktorý sa rozhodol konsolidovať svoje úvery v 2026

Východisková situácia Petra:

Hypotekárny úver: 80 000 € s úrokom 3,5% p.a.

Spotrebný úver: 10 000 € s úrokom 8% p.a.

Kreditná karta: dlh 3 000 € s úrokom 19% p.a.

Celkové mesačné splátky: 950 €

Po konsolidácii:

Peter získal konsolidačný úver v hodnote 93 000 € s úrokovou sadzbou 3,2% p.a. na 20 rokov.Nová mesačná splátka: 780 €

Výsledok:

Mesačná úspora: 170 €

Ročná úspora na úrokoch: približne 2 000 €

Zjednodušenie: namiesto troch splátok platí len jednu

Táto prípadová štúdia ilustruje, ako môže správne nastavená konsolidácia priniesť značné úspory a zjednodušiť finančnú situáciu.

Záverečné odporúčania

Konsolidácia úverov môže byť výborným nástrojom na zlepšenie vašej finančnej situácie, ale vyžaduje si dôkladné zváženie a plánovanie. Tu sú kľúčové body, na ktoré by ste nemali zabudnúť:

Dôkladná analýza: Pred rozhodnutím o konsolidácii si urobte podrobnú analýzu vašej finančnej situácie a všetkých existujúcich úverov.

Porovnávajte ponuky: Využite porovnávacie nástroje ako Financer.sk na získanie prehľadu o najlepších dostupných ponukách na trhu.

Dlhodobá perspektíva: Zvážte nielen krátkodobé úľavy, ale aj dlhodobé dôsledky konsolidácie na vaše financie.

Čítajte podmienky: Venujte pozornosť všetkým detailom v zmluve, vrátane skrytých poplatkov a podmienok predčasného splatenia.

Finančná disciplína: Konsolidácia je príležitosťou na nový začiatok. Využite ju na vytvorenie zdravších finančných návykov a rozpočtu.

Pravidelné prehodnocovanie: Aj po konsolidácii sledujte trh a svoje možnosti. Podmienky sa môžu časom zmeniť a môžete nájsť ešte výhodnejšie riešenie.

Konsolidácia úverov nie je zázračným riešením všetkých finančných problémov, ale môže byť účinným nástrojom v rukách informovaného dlžníka. So správnym prístupom a plánovaním môžete v roku 2026 významne znížiť svoje mesačné náklady a získať lepší prehľad o svojich financiách.

Často kladené otázky o konsolidácii úverov

Čo je konsolidácia úverov?

Čo je konsolidácia úverov?

Konsolidácia úverov je zlúčenie viacerých pôžičiek alebo úverov do jedného nového úveru. Cieľom je získať nižšiu úrokovú sadzbu, nižšiu mesačnú splátku alebo jednoducho zjednodušiť splácanie tým, že namiesto viacerých splátok platíte len jednu.

Kedy sa konsolidácia úverov oplatí?

Konsolidácia sa oplatí, ak máte viacero úverov s vysokými úrokmi (napr. kreditné karty, nebankové pôžičky) a môžete ich nahradiť jedným úverom s nižším úrokom. Vypláca sa aj vtedy, ak Vám neprehľadnosť viacerých splátok spôsobuje problémy s platobnou disciplínou.

Aké sú podmienky konsolidácie úverov na Slovensku?

Základné podmienky sú: dobrá platobná morálka (včasné splácanie existujúcich úverov), čistý register dlžníkov, dostatočný príjem na splácanie nového úveru a slovenské občianstvo alebo trvalý pobyt. Konkrétne podmienky sa líšia podľa banky.

Koľko stojí predčasné splatenie úveru pri konsolidácii?

Podľa slovenského zákona nesmú náklady na predčasné splatenie presiahnuť 1 % zo zostatkovej istiny úveru. Ak do riadnej splatnosti zostáva menej ako 12 mesiacov, maximum je 0,5 %. Niektoré banky, napríklad mBank, ponúkajú predčasné splatenie zadarmo.

Aký je rozdiel medzi konsolidáciou a refinancovaním?

Konsolidácia spája viacero úverov do jedného nového. Refinancovanie nahrádza jeden existujúci úver novým s lepšími podmienkami. V praxi banky často používajú tieto pojmy zameniteľne, pretože pri oboch ide o získanie výhodnejšieho úveru.

Financer Talks

Máte otázku k tejto téme? Opýtajte sa komunity.

Buďte prvý, kto položí otázku k tejto téme.

Komentáre